|

|

|

БОЛЬШЕ ИНТЕРНЕТ-МАГАЗИНОВ - ХОРОШИХ И РАЗНЫХ!

Опубликовано в №12/2000 журнала Computer Club

Интернет + коммерция = электронная коммерция

Есть люди, прекрасно разбирающиеся в самых запутанных технологиях Интернета, но на протяжении долгого времени открещивавшиеся от любых бизнес-предложений как раскольники от троеперстия. Есть вполне преуспевающие бизнесмены, до сих пор считавшие Интернет бесполезной тратой времени и (главное!) денег. Что же случилось с этими людьми в последнее время, что далекие от бизнеса "интернетчики" и далекие от Интернета бизнесмены вдруг "нашли" друг друга, подобно знаменитым "сыновьям лейтенанта Шмидта" - "брату Васе" (он же - Шура Балаганов) и "брату Коле" (он же - Остап Бендер)? Что их сблизило, а, во многих случаях, и объединило? Ответ на этот вопрос, как ни странно, не требует сложных умозаключений, а получается простым суммированием тех тем, в которых сильны были по отдельности вышеупомянутые индивиды. И называется результат такого суммирования … (см. название главы).

Но Бог с ними, с "интернетчиками" и коммерсантами! Не удивлюсь, если через какое-то время в электронной коммерции будут разбираться все - как сейчас в футболе (хотя истинных ценителей этой прекрасной игры на любом стадионе-то днем с огнем поискать, что уж говорить о миллиардах "телеящичных" болельщиков…). Так вот, поскольку собственных примеров ЭТОГО у нас, как говорится, "раз, два - и обчелся", то и кивают наши средства массовой информации большей частью на Запад, описывая многомиллиардные прибыли, получаемые "у них там" от электронных продаж. Ну а как же в действительности обстоит дело с электронной торговлей вообще и у нас в Казахстане, в частности, держа в уме, что наше отставание даже от ближайшей к нам и географически и исторически России редко в чем составляет меньше года…

О чем речь?

Термин "электронная коммерция" появился в лексиконе цивилизованного человечества всего-то несколько лет назад, а уже сейчас большинство склонно верить главе корпорации Intel Крейгу Барретту (Craig Barrett), широкогласно заявившему, что в скором времени вся предпринимательская деятельность превратится в электронный бизнес. Время покажет, насколько прав был новоявленный "пророк", пока же заметим, что несмотря на сравнительно небольшой срок существования даже самого термина, не говоря уж о предмете, им обозначаемом, сейчас сложилось достаточно четкое разделение электронной коммерции на 3 направления:

- Финансовое. Здесь обязательным элементом системы является финансовый институт, например, банк, а наиболее типичными решениями - повсеместно используемые нашими банками системы типа "банк-клиент" и "хоум-банкинг".

- Корпоративное. Это направление Интернет-коммерции чаще обозначается аббревиатурой B2B (Business-to-Business) и подразумевает электронное оформление сделок между компаниями и организациями.

- Розничное. Говоря об электронной коммерции, 90% из нас и имеют ввиду именно это ее направление, обозначаемое как B2C (Business-to-Customer) и называемое также Интернет-торговлей, онлайновыми покупками и другими схожими терминами.

В электронный магазин за покупками

Те из вас, уважаемые читатели, кто всерьез занимались или занимаются сейчас розничной торговлей, легко и с подробностями нарисуют в своем воображении картину организации реального магазина. А картина эта такова: арендуется помещение для магазина, делается соответствующий его профилю ремонт, нанимается обслуживающий персонал, утрясаются вопросы с санэпидемстанцией, госпожнадзором, электриками и телефонистами, не забывается проблема военизированной охраны - и, пожалуйста, новая торговая точка открыта!

Что же привнес Интернет в эту привычную процедуру? - Вместо аренды помещения - аренда дискового пространства на сервере Интернет-провайдера, вместо торгового оборудования и прилавков - разработанная одной из веб-команд электронная витрина с перечнем предлагаемых товаров и цен на них, вместо кассовых аппаратов - программно-аппаратный стык сервера провайдера с хостом банка, обслуживающего этот электронный магазин, и, наконец, вместо крепких ребят с обрезами у входа - электронная система авторизации, проверяющая подлинность кредитных карточек и наличие на них денег.

Преимущества (впрочем, как и недостатки) виртуального магазина перед реальным очевидны. Уменьшается численность персонала за счет сокращения объема взаимодействия с клиентами, аренда дискового пространства и размещение "электронной витрины" дешевле и проще аренды торговых помещений и размещения товаров на полках, нет нужды в кассовом обслуживании и т.д. А на чем проигрывает Интернет-магазин? На необходимости иметь хорошие каналы связи и аппаратно-программное обеспечение (правда, все это со временем склонно дешеветь…), да и доля доставки в себестоимости существенно возрастает. Плюс (который в данном случае - минус ;-) - так называемый "синдром недоверия", поскольку в Интернет-торговле покупатель менее защищен от недобросовестного продавца, да и постоянно присутствующий в Интернете хакерский фактор существенно повышает риск сделки.

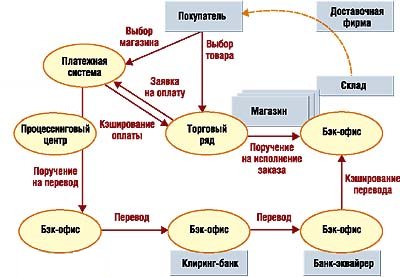

![]()

Рис.1. Схема транзакции с банковской картой

Таким образом, в наиболее полной схеме электронной покупки (см. Рис.1) сейчас задействуются:

- Покупатель, сидящий за персональным компьютером;

- Банк покупателя (эмитент), где покупатель имеет счет своей банковской карты (кредитной или дебетовой);

- Интернет-магазин, помещающийся, как правило, в электронном торговом ряду (торговом центре, магазинном портале);

- Банк магазина (эквайрер), обслуживающий финансовую деятельность компании - владельца магазина;

- Клиринговый центр - то есть банк, через который проходят расчеты между эмитентом и эквайрером. Естественно, что в случаях, когда покупатель и Интернет-магазин обслуживаются одним и тем же банком, необходимость в клиринговых операциях исчезает;

- Доставочная организация, обеспечивающая доставку товара покупателю с реального склада виртуального магазина.

В том, что нарисованная мною картина электронного магазина реальна и вполне успешно работает, можно судить по таким цифрам - в первом квартале 1999 года мировой оборот электронной торговли составил 38 млрд. долларов, или таким преуспевающим Интернет-проектам, как Amazon.com или eToys. Немало успешно действующих примеров появилось за последние год-полтора и в ближнем Зарубежье - тот же оЗон или целый виртуальный торговый центр Allshops.

На старт! Внимание… Марш! - Фальстарт?

А что у нас? Нельзя сказать, что в Казахстане в этом направлении ничего не делается. Вот только самыми активными проповедниками торговли через Интернет у нас выступают не владельцы реальных магазинов, лучше других, казалось бы, знающие потребности покупателей, а те, кому ближе финансовые и Интернет-технологии - Интернет-провайдеры, веб-дизайнерские команды и… банки, чьи руководители еще пару-тройку лет назад от одного только упоминания слова "Интернет" морщились, как от зубной боли.

Пока, правда, даже из небольшого списка казахстанских Интернет-магазинов таковыми на самом деле являются далеко не все, и причиной тому - не реализованный механизм интерактивной оплаты. Хотя этот недостаток уже не является неустранимым, ведь еще 1 июня нынешнего года состоялся официальный запуск в эксплуатацию Домашнего банка - проекта Народного банка, предусматривающего возможность для каждого казахстанского Интернет-пользователя оплачивать товары и услуги по кредитным карточкам, обслуживаемым Нарбанком - Алтын, Visa, Eurocard/MasterCard. Так что Восточный Базар, реализованный алматинской провайдерской компанией NET Style в содружестве с Народным банком, недолго оставался единственным по-настоящему электронным магазином в казахстанском Интернете.

Так, 6 октября состоялась презентация KupiDa - Интернет-магазина, разработанного и внедренного по самым строгим мировым меркам компанией Asiaintershop.com Ltd.. Спустя месяц при прямой поддержке Казкоммерцбанка своей электронной витриной обзавелся и известный алматинский магазин по продаже аудио- и видеопродукции Серебряный диск. Тут же последовал "ответ" компании Иманали - в виде виртуального магазина 2000. А если учесть, что вслед за Народным и Казкоммерцбанком начали поворачиваться лицом к электронной коммерции и другие наши ведущие банки - ТексаКаБанк, Банк ТуранАлем, АТФБ, есть уверенность, что вслед за всем миром прелести и проблемы электронной торговли узнаем и мы. Вопрос только в том, насколько готовы мы к ней…

Проблема №1

Как вы думаете, что является наибольшей проблемой развития электронной коммерции в Казахстане? - Слабая платежеспособность населения? его низкая Интернет-культура? отсутствие законодательной базы? плохие каналы связи? И да, и нет. Да - потому что все это имеет место быть, а нет - потому что куда серьезнее другая проблема. Называется она "проблема доверия к Интернет-торговле" - и решать ее придется всем нам, находящимся по обе стороны Интернета…

Архив по годам

- Все главы

- Все бонусы

- 1998 —

- 1999 —

- 2000 —

- 2001 —

- 2002 —

- 2003 —

- 2004 —

- 2005 —

- 2006 —

- 2007 —

- 2008 —

- 2009 —

- 2010 —

- 2011 —

- 2012 —

- 2013 —

- 2014 —

- 2015 —

- 2016 —

- 2017 —

- 2023 —

Наш спонсор

Реклама

|

Template designed by Free CSS Templates Copyright © 1996 Александр ЛЯХОВ Lyakhov.KZ — Большая энциклопедия Казнета Validated CSS & XHTML by W3C Markup Validator |

||||||||||||||||||||